全球化下的台灣紡織成衣業

青年勞動九五聯盟(台灣)

撰稿:梁家瑋

審訂:鄭中睿

編輯:譚秀貞

前言

紡織成衣業是台灣重要的產業之一,在全球的紡織品及成衣供應佔了重要位置。本研究回顧台灣此項產業自戰後至今的發展歷程及現況,以及其在世界生產鏈中扮演的角色,並看看2020年Covid-19疫情對業界帶來的影響及業界的應對方法。

I. 現況速覽

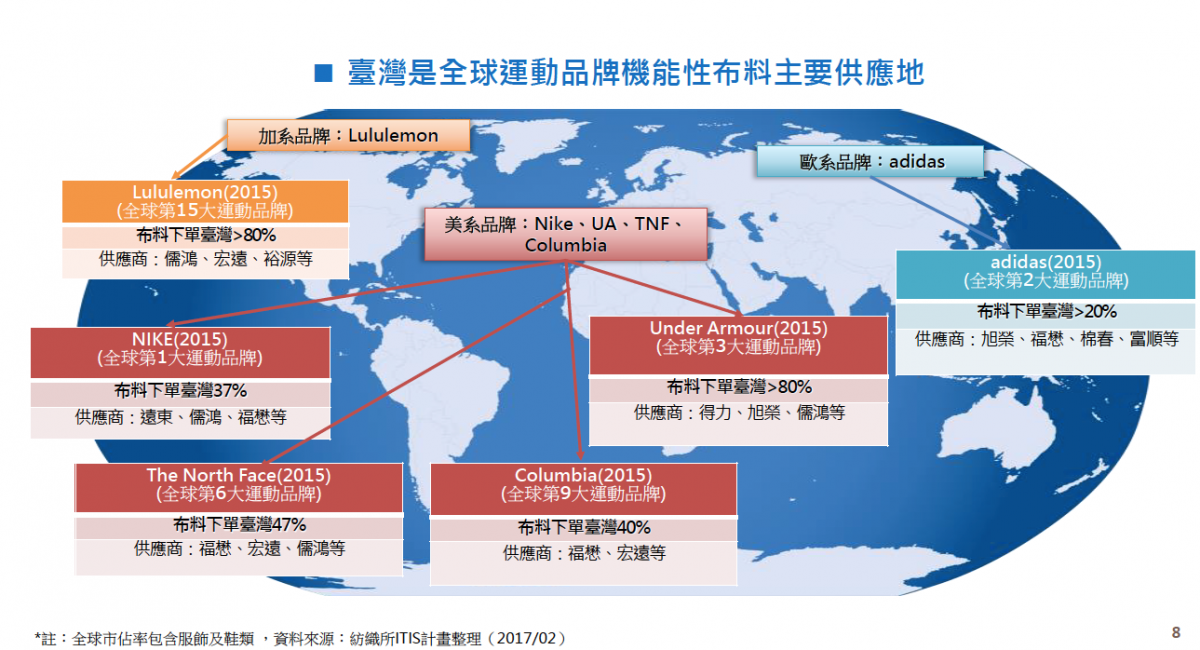

在回顧台灣紡織成衣業的發展史之前,先速覽其於現時全球的地位。根據台灣官方2019年資料,以下兩圖說明此項產業在全球佔據關鍵位置。

此處可見,台灣紡織品是國際成衣品牌生產所需物料的重要供應來源,尤其運動服裝及機能性衣服(如防火衣)。紡織成衣企業台商於東南亞、中國大陸、南美洲等地設廠,製造紡織品及代工成衣。紡織業及成衣兩種作業中,台灣以紡織業為主,成衣業比重相對很低,詳情見第III部更多現況簡介。

II. 發展簡史

分為6個階段:

1. 發展初期(1945-1960)

二戰後,台灣的紡織業產值和工廠甚少,仰賴進口。但1950年代世界經濟和政治格局變化帶來契機。經濟方面,歐美、日本成衣產業成本提高,台灣薪資較低,前者遂把生產外移到台灣,助降低成本,為台灣提供大量就業機會,政府遂重點支援該產業。政治方面,1950年韓戰爆發,美國圍堵蘇聯和中共,支持台灣,向其提供大批物資,尤其大量輸入棉花,促成台灣發展和出口棉紡織品。1959年台灣紡織品外銷產值達1,300多萬美元,佔總出口值12%。

2. 外銷拓展期(1961-1967)

1960年代轉產由石化工業提供原料的人造纖維,原因是此前台灣紡織品大量出口美國,衝擊該國業界,美國於1961年對其採配額限制,加拿大也在1963年作同類限制。同時,美國又於1965年停止援台,減少棉花供應。台灣政府遂調整紡織產業方向和政策,轉以生產人造纖維。

3. 出口擴張期(1968年-1974年)

此為輝煌期,由勞力密集的成衣製造,發展至有完整上、中、下游的生產體系。雖然面臨工資上漲壓力,開發中國家以低廉勞動力的低價商品進入市場,但台灣此產業已自給自足,以量產降低成本,未受巨大衝擊。

台灣接替日本成為亞洲紡織工業的重心;紡織業成為台灣出口創匯的最主要產業,紡織品及成衣出口佔總出口逾三成;台灣跟香港、義大利、韓國,並列為全球四大紡織品出口國。

4. 因應配額期(1975年-1986年)

此期發展趨緩,主因是石油危機和多國透過協定,對台灣出口的紡織原物料、製品及成衣作出配額限制。

5. 成熟衰退期(1987-2001年)

衰退原因多樣:紡織原物料價格暴漲、工資上漲、勞工短缺、環保意識抬頭、台幣升值,以及受到新興紡織產業國家的低成本衝擊。

此時因政府於1987年開放民眾到海外投資,業界開始外移設廠以降低成本,「台灣接單,海外生產,外銷第三地」的全球化模式逐步建立。投資地點起初是東南亞的馬來西亞、菲律賓與泰國等地,部分廠商因美國配額問題移往墨西哥、尼加拉瓜、南非、斯里蘭卡等地。至1989年政府開放進入中國投資,開始了到中國設廠熱潮。

外移令業界的產值成長率從1991年的11.3%,降至2000 年不及1%。

6. 技術轉型期(2002-)

2002年台灣加入WTO後,紡織業出口值逐年下降,原因是要面對全球競爭,加上2005年紡織配額限制取消,受到其他國家低成本優勢的挑戰,到2008年又遭受全球金融海嘯重創。然而,此產業仍佔重要的世界地位,台灣於2009年為全球第6大紡織品及第29大成衣出口地。

台灣政府積極支援業界,推出至少四項計劃,以促進其競爭力、上下游結合及打造品牌。

III. 現況詳情

1. 產值

-

2009至2018年的十年內,上游的原料業較下游成衣業的比重大很多。人造纖維業的年產值逾1,000億台幣;紡織業年產值近3,000億台幣;成衣服飾業相當低,不到300億台幣。

2. 進出口

- 2019年業界出口值為91.8億美元,進口值35.5億美元,貿易順差56.3億美元,為台灣第四大貿易順差產業。

- 出口最大宗產品為布類,其次為紗線和纖維,可見業界以中、上游的生產物料為業務主體。2018年,台灣為全球第7大紡織品出口地,出口額為92億美元,機能性、環保紡織品位居全球重要供應地位(參看第I部)。出口地最多的依次為東協國家、中國加香港、北美。

- 2019年的業界進口以成衣為主,進口額19.46億美元,約佔業界總進口的55%;其次為布類和第三位纖維類。

3. 佔全球重要地位但前景待觀察

- 台灣的人造纖維、機能性布料於全球供應鏈中佔重要地位,但近年業界的產銷值在2015至2017年持續下降,2018微升後至2019前半年復降,前景仍待觀察。

IV. 疫情下的產業

- 2020年的Covid-19疫情對台灣紡織成衣業造成極大打擊,例如本來是年舉辦的東京奧運會可以帶來許多運動服及機能布料的生產,但東奧因疫情取消,紡織廠大傷。

- 紡織品貿易明顯下滑。2020年1至9月出口值為54.43億美元,衰退22%;進口值24.35億美元,下降7%。

- 最壞時期為4至7月,但8月後隨疫情緩和而漸恢復。

- 為應變,幾家大廠(如遠東、儒鴻、聚陽、興采、旭榮、宏遠等)快速投入生產防疫物資如防護衣、口罩等,有的將原有布料加入時尚元素,並開發新防疫產品。例子如遠東轉產供防護面罩用的膠片及醫療級隔離衣,且營收可觀。目前遠東成為全球最大的醫療級PE/PP及PE/PET複合纖維供應商,並準備掌握醫療衛材創新商機,成為後疫情年代的營運方向之一。

V. 小結

紡織成衣業是台灣重要產業之一,在全球佔了關鍵地位,是國際成衣品牌生產所需物料的重要供應來源,尤其運動服裝及機能性衣服(如防火衣)方面。

此項產業於二戰後起步發展,1950年代因歐美日本等地成衣製造業成本高,外移往台灣生產,加上美國抗中蘇援台灣,向台灣輸入大量物資如棉花,促成台灣發展及出口棉紡織品。但到1960年代,美援停止及外國設配額限制出口,台灣遂轉向主力生產人造纖維。1970年漸進入輝煌期,發展成完整的上、中、下游的生產體系,與香港、義大利和韓國並列全球四大紡織品出口地。

1980年代及後呈現衰退,源於多項不利因素如出口配額限制、原料暴漲、工資上升、環保意識抬頭、新興產業國以低成本加入競爭、台幣升值等,令業界外移往東南亞、南美洲及中國等地設廠,台灣紡織業產值成長率在1990年代的10年內急跌。

2002年台灣加入WTO後,遭遇全球競爭及後2008年全球金融海嘯打擊,情況更為嚴峻。然而,2009年台灣仍為全球第6大紡織品及第29大成衣出口地,機能性、環保紡織品仍在全球居上。不過,近年紡織品產銷值有持續下降現象,前景有待觀察。

2020年受Covid-19疫情衝擊,紡織品進出口值明顯衰退,但於後半年疫情緩和後逐漸恢復。大廠則迅速應變,轉產防疫物資,有的將原有布料加入時尚元素,有的開發新防疫產品,營收可觀,而且成為某些企業未來發展的轉向。